銀行業:私たちの生活を支える金融の要

銀行業は、私たちの日常生活に最も身近な業種の一つです。貯蓄、融資、送金など、さまざまな金融サービスを提供することで、個人だけでなく企業の経済活動も支えています。

銀行業の主な事業内容

銀行の事業は多岐にわたりますが、大きく分けて以下の3つが柱となります。

- 預金業務

個人や企業からお金を預かり、安全に保管する業務です。皆さんが銀行口座に貯金するのもこの一つです。

- 貸出業務

企業や個人に資金を貸し出し、利息を得る業務です。住宅ローンや企業の事業資金などがこれにあたります。

- 為替業務

送金や手形・小切手の決済など、資金の移動に関する業務です。国内外への送金などが含まれます。

この他にも、投資信託や保険商品の販売、M&A(企業の合併・買収)のアドバイスなど、フィナンシャルアドバイザリー業務も提供しています。

銀行業の課題

銀行業は社会のインフラとして重要である一方で、いくつかの課題に直面しています。

- 低金利環境の長期化

日本では長らく低金利が続いており、預金と貸出の金利差(利ザヤ)が縮小し、収益を圧迫しています。

- 人口減少と高齢化

国内の人口減少と高齢化は、国内の融資先や預金量の減少につながり、収益の伸び悩みの要因となります。

- 異業種からの参入と競争激化

IT技術の発展により、フィンテック企業など異業種からの金融サービスへの参入が増え、競争が激化しています。

- デジタル化への対応

顧客ニーズの変化やコスト削減のため、オンラインバンキングやAIを活用したサービスなど、デジタル化への迅速な対応が求められています。

市場規模

銀行業界の市場規模は、貸出金残高や預金残高などによって測られます。日本銀行が公表している「貸出・預金動向」によれば、国内銀行の貸出金残高は引き続き堅調に推移しており、2024年には前年比3%台の増加が続きました。また、預金残高についても、日銀の「資金循環統計(2024年第4四半期速報)」によると、2024年12月末時点の個人金融資産残高は2,326兆円と過去最高を更新しています。これは、株高や円安に伴う評価益に加え、資金の純流入も貢献しているとみられます。

株価の変動とイベント・影響

銀行株の株価は、以下の要因で大きく変動します。

- 株価上昇のイベント・影響:

- 金利上昇

銀行の主な収益源である利ザヤが拡大するため、金利が上昇すると収益改善期待から株価が上昇しやすいです。2024年以降、日本銀行の金融政策正常化への動き(マイナス金利解除や利上げ観測)は、銀行株にとってポジティブな材料となっています。

- 景気回復

景気が回復すると企業の設備投資や個人消費が活発になり、融資需要が増加するため、銀行の収益が向上し、株価が上昇します。

- M&Aや事業再編

銀行業界におけるM&Aや事業再編は、経営効率の改善や競争力強化に繋がり、株価に好影響を与えることがあります。

- 金利上昇

- 株価下落のイベント・影響:

- 金利低下

低金利環境が続くと利ザヤが縮小し、銀行の収益が悪化するため、株価は下落しやすいです。

- 景気悪化・金融危機

景気が悪化したり金融危機が発生したりすると、企業の倒産や個人の債務不履行が増加し、不良債権処理に伴う費用が増大するため、銀行の業績が悪化し、株価が大きく下落します。

- 規制強化

金融当局による規制強化(自己資本比率規制の厳格化など)は、銀行の事業活動を制約し、収益を圧迫する可能性があるため、株価にはマイナス要因となります。

- システム障害

大規模なシステム障害は、顧客からの信頼を失墜させ、多額の復旧費用が発生するため、株価に悪影響を与えることがあります。

- 金利低下

株価は景気への影響を受けやすいか

はい、銀行株は景気への影響を非常に受けやすい業種です。銀行は企業の資金調達や個人のローンなど、経済活動の中心にいるため、景気変動が直接的に収益に反映されます。景気が良い時は融資が増え、貸し倒れリスクが低減するため業績は好調に推移しますが、景気が悪化するとその逆の現象が起こり、業績は悪化します。

株価連動しやすい他業種

- 不動産業

不動産開発には多額の資金が必要であり、銀行からの融資が不可欠です。景気や金利の動向は不動産業界に大きな影響を与え、それに伴い銀行の融資態度や収益も変動するため、連動性が高いです。

- 建設業

不動産業と同様に、建設プロジェクトには銀行融資が深く関わっています。

- 総合商社

総合商社は多岐にわたる事業を手掛けており、その資金調達において銀行との取引が多いため、景気動向や金利変動の影響を受けやすい点で連動性が見られます。

- 証券業

銀行と証券は金融業界の主要プレイヤーであり、市場金利の動向や投資環境の変化が相互の業績に影響を与えます。

政策への影響

銀行業は、政府や中央銀行の金融政策に非常に大きな影響を受けます。

- 金融政策:

- 金利政策

日本銀行の政策金利(無担保コールレートなど)の上げ下げは、銀行の貸出金利や預金金利に直接影響を与え、利ザヤの拡大・縮小を通じて収益に大きな影響を与えます。

- 量的緩和・量的引き締め

日本銀行による国債購入(量的緩和)や売却(量的引き締め)は、市場の資金供給量に影響を与え、銀行の資金調達コストや融資量を左右します。

- 金利政策

- 金融規制:

- 自己資本比率規制

銀行が健全な経営を維持するために必要な自己資本の割合を定める規制です。厳格化されると、銀行はより多くの自己資本を積む必要があり、貸し出しに制約が生じる可能性があります。

- 預金保険制度

預金者を保護するための制度で、銀行はこれに加入し保険料を支払います。制度変更は銀行のコストに影響を与えます。

- 自己資本比率規制

輸出入の影響について

銀行業自体が直接的に輸出入を行うことはありませんが、輸出入に携わる企業への融資を通じて間接的に影響を受けます。

- 輸出企業への融資

日本の輸出が好調であれば、輸出企業の設備投資や運転資金需要が増加し、銀行の融資機会が増えます。

- 輸入企業への融資

輸入が増えれば、輸入企業の資金需要が増加し、銀行の融資機会が増えます。

- 為替レートの変動

円安は輸出企業の競争力を高め、円高は輸入企業のコストを抑える傾向があります。銀行は、取引先企業の輸出入動向や為替ヘッジなどのニーズを通じて、為替レートの変動の影響を受けます。

銀行業は、私たちの経済活動の根幹を支える重要な業種であり、その動向は日本経済全体に大きな影響を与えます。投資を検討する際には、上記のような多角的な視点から分析することが重要です。

その他

33業種の説明

他業種の説明はこちら!

速聴のススメ

アニメが5〜7分、映画が30〜60分で見れるようになります。

しかもお金かけずに自力で誰でもできます。

投資について

ハゲを克服寸前で、断酒にチャレンジするなんでもやっちゃう無謀なおじさんですが、

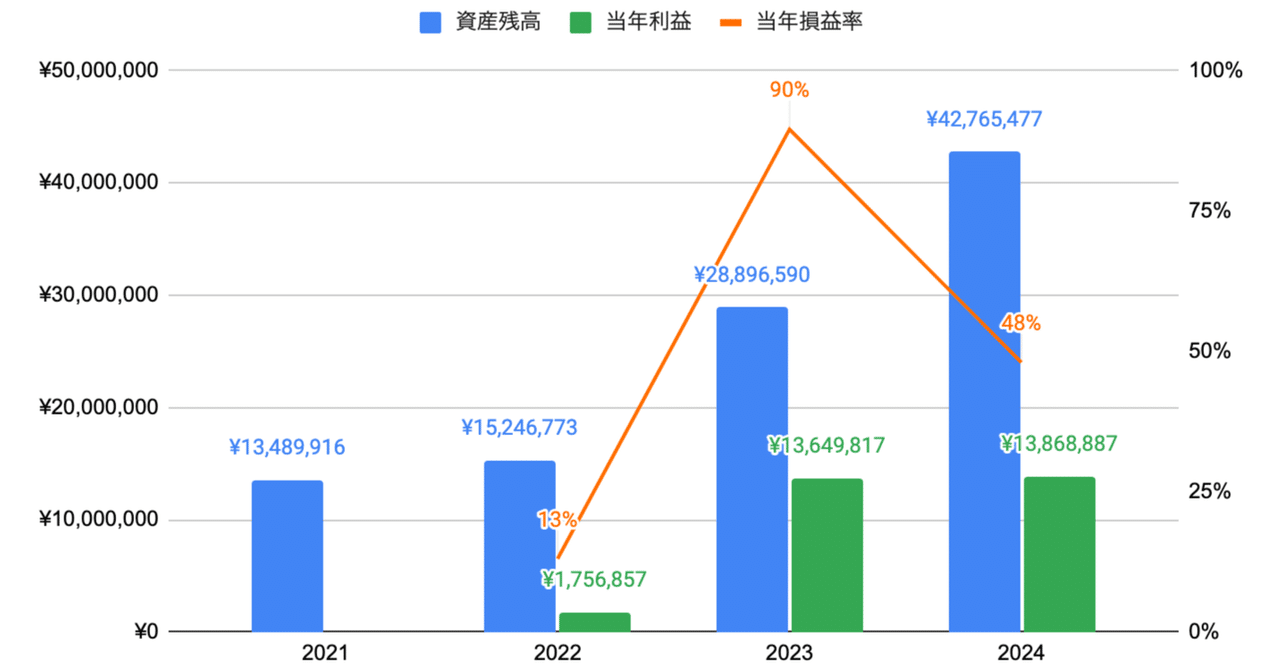

先日、資産が4200万円に到達しました。

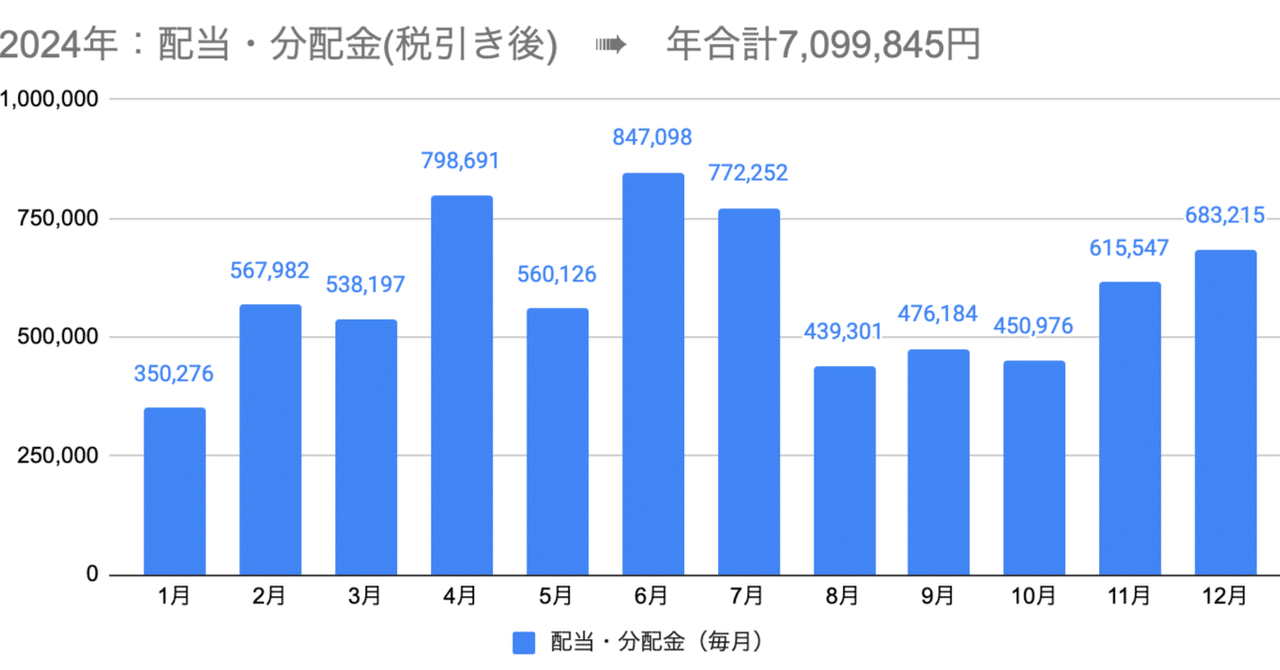

確定利益である配当・分配金も2024年はおかげさまで709万円となり

2024年末の資産増(前年対比):+1,386万円(+48%)となりました。

断酒も髪も投資も順風満帆です。

\毎月の投資収益(2024年)/

\総資産(2024年末)/

もし投資にもご興味あればこちらもぜひご覧くださーい

コメント