投資を始める際、必ず目にするのが「リターン」という言葉です。特に、投資信託の運用実績を示す重要な指標に「リターン(年率)」がありますが、これを正しく理解することが、賢い投資の第一歩です。

まずは「リターン」の基本から

「リターン」とは、投資したお金がどれだけ増えたか(あるいは減ったか)を%で示したものです。

たとえば、100万円を投資して1年後に105万円になった場合、増えたのは5万円です。これを投資額で割ると、リターンは5%となります。

「リターン(年率)」は、1年あたりの平均的な成長率

「リターン(年率)」とは、「過去の運用実績から計算した、1年あたりの平均的な成長率」のことです。

例えば、あるファンドの「5年リターン(年率)20%」という数字は、「このファンドが過去5年間、もし毎年20%ずつ成長し続けたとしたら、今の価格になる」という意味です。

これはあくまで過去の実績を振り返ったときの「平均成長率」であり、実際の毎年のリターンが常に20%だったわけではありません。

なぜなら、実際の投資では、以下のように「複利」の力が働くからです。

- 1年目:100万円が20%増えて、120万円に。

- 2年目:120万円からさらに20%増えて、144万円に。

- 3年目:144万円からさらに20%増えて、172.8万円に。

このように、増えた利益を元本に組み入れて再び運用することで、資産は雪だるま式に増えていきます。この結果、5年後には累計で約149%ものリターンになったのです。

なぜ「年率」を見る必要があるのか?

投資の世界では、異なる期間で運用されたファンドを比較するために、「1年あたりの成長率」という共通の物差しが必要です。

- ファンドA:3年間で累計15%のリターン

- ファンドB:1年間で累計8%のリターン

一見するとファンドAの方が良さそうに見えますが、年率に換算すると見方が変わります。

- ファンドAのリターン(年率): 約4.77%

- ファンドBのリターン(年率): 8%

このように年率で比較することで、ファンドBの方が効率良く資産を増やしていたことが明確になります。

「リターン(年率)」は未来の保証ではない

投資信託のリターン(年率)は、あくまで過去の実績です。未来の運用成果を保証するものではありません。

投資には、組み入れられた資産の価格変動や為替変動などにより、元本を割り込むリスクがあります。過去の実績は、そのファンドがどのような値動きをしてきたかを知る上で非常に役立ちますが、投資判断は慎重に行う必要があります。

まとめ

- 「リターン」は、投資したお金の増減率を示す。

- 「リターン(年率)」は、過去の運用実績を1年あたりの平均成長率に換算した指標。

- 「リターン(年率)」は、異なる期間のファンドの運用効率を比較するのに役立つ。

- 「リターン(年率)」はあくまで過去のデータであり、将来の運用成果を保証するものではない。

この数字を正しく理解して、賢い投資判断に役立てましょう。

その他

投資信託基礎知識

その他の投資信託の基礎知識はこちらにあります‼️

投資実績について

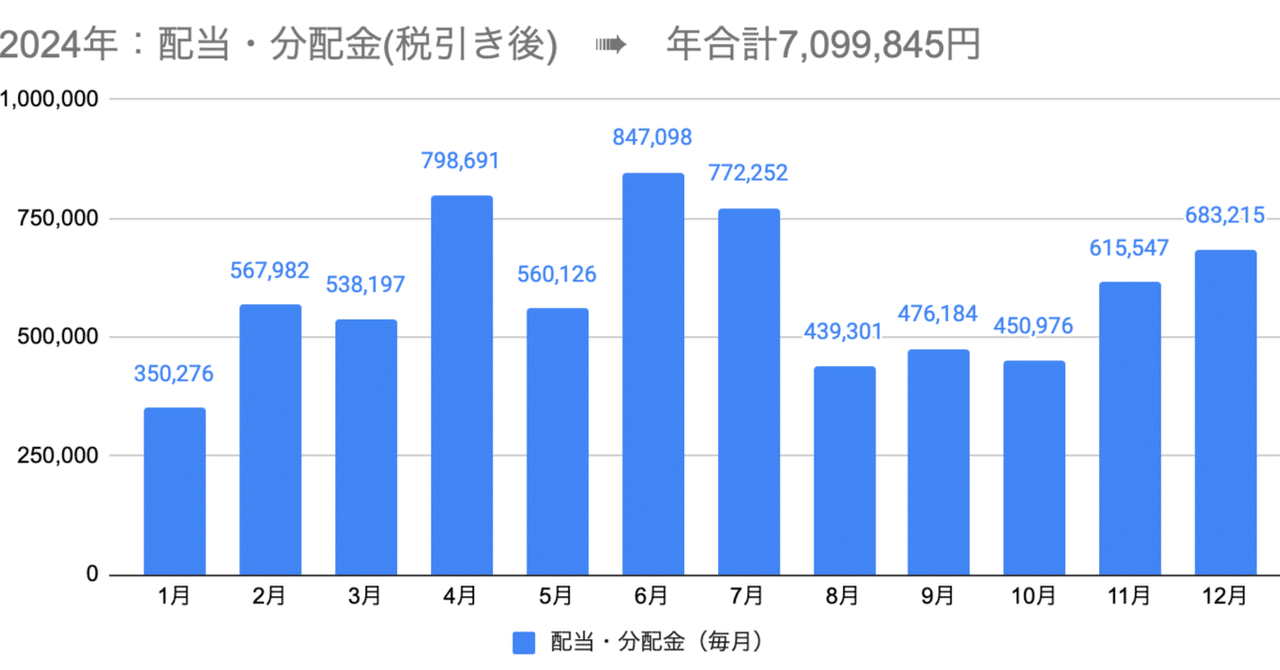

確定利益である配当・分配金も2024年はおかげさまで709万円となり

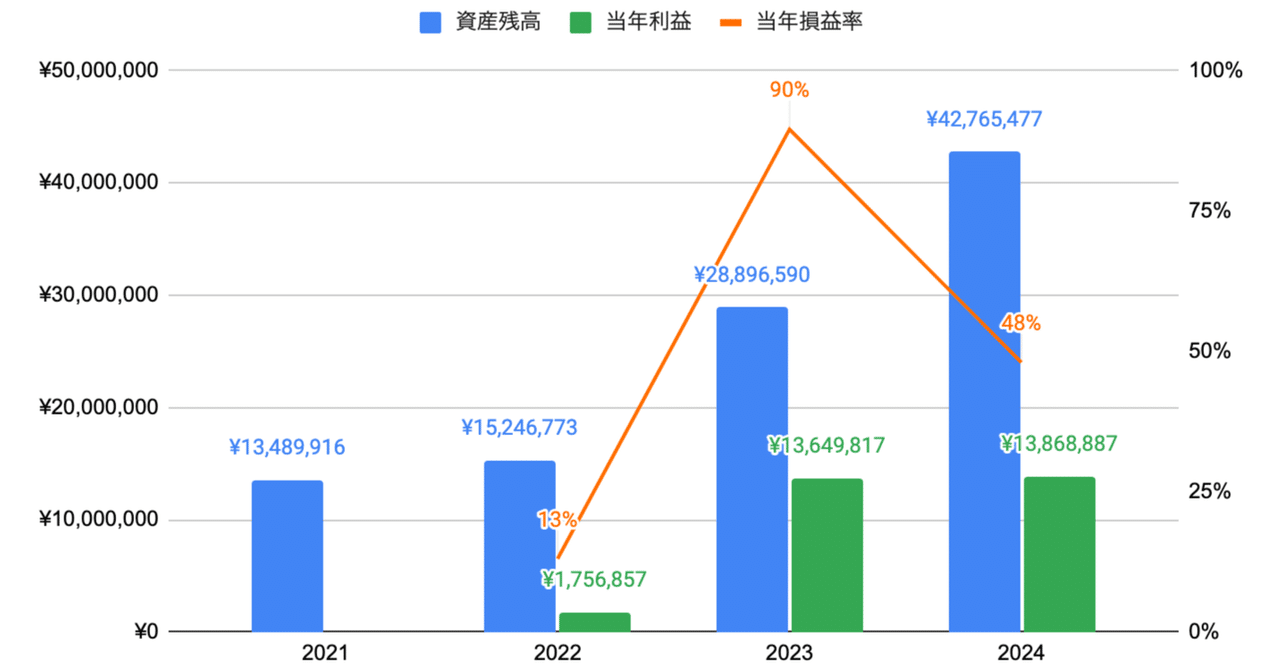

2024年末の資産増(前年対比):+1,386万円(+48%)となりました。

\毎月の投資収益(2024年)/

\総資産(2024年末)/

もし投資にもご興味あればこちらもぜひご覧くださーい

コメント